Frais propres à l’employeur : nouvelle mention sur la fiche fiscale 281.10

A partir de l’année de revenus 2022, les employeurs devront indiquer, sur la fiche fiscale de leurs travailleurs, le montant total des « frais propres à l’employeur » remboursés au cours de l’année écoulée, qu’il s’agisse d’une indemnité forfaitaire ou octroyée sur la base de frais réels.

Contexte

En matière de remboursement de « frais propres à l’employeur », les entreprises peuvent choisir d’octroyer une indemnité forfaitaire ou sur la base de frais réels.

Dans tous les cas, les indemnités octroyées ne sont déductibles au titre de frais professionnels dans le chef de l’employeur que si elles sont mentionnées sur la fiche fiscale du travailleur.

Régime actuel

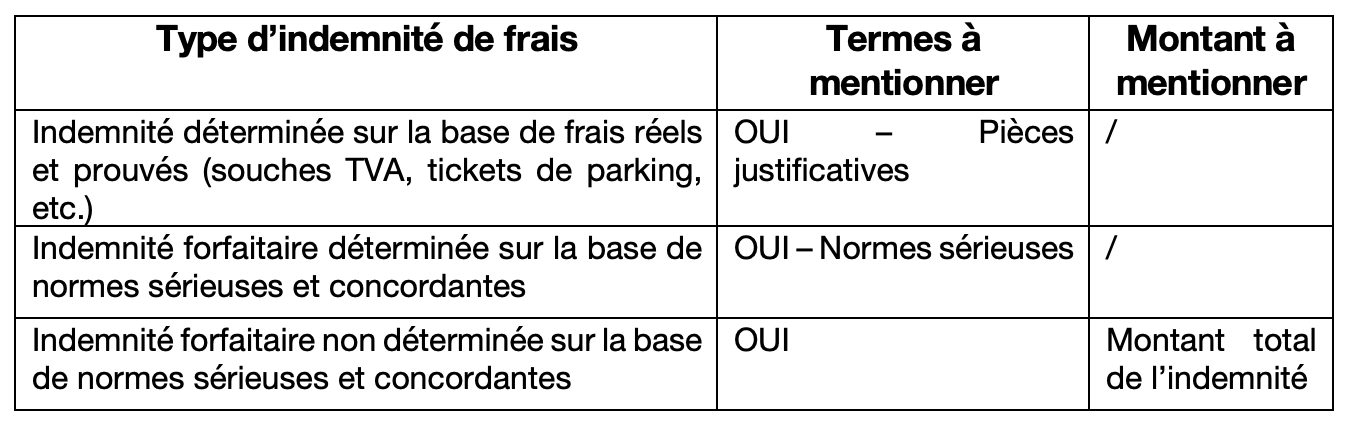

A ce jour, le montant total des remboursements de frais ne doit être indiqué que lorsque l’employeur octroie une indemnité forfaitaire non déterminée sur la base de critères sérieux et concordants.

Pour les autres types de remboursement de frais, le montant octroyé ne doit pas être indiqué :

Précisons que si un employeur combine l’octroi de plusieurs types d’indemnité, les mentions afférentes à chaque indemnité doivent être indiquées sur la fiche fiscale.

A partir de l’année de revenus 2022

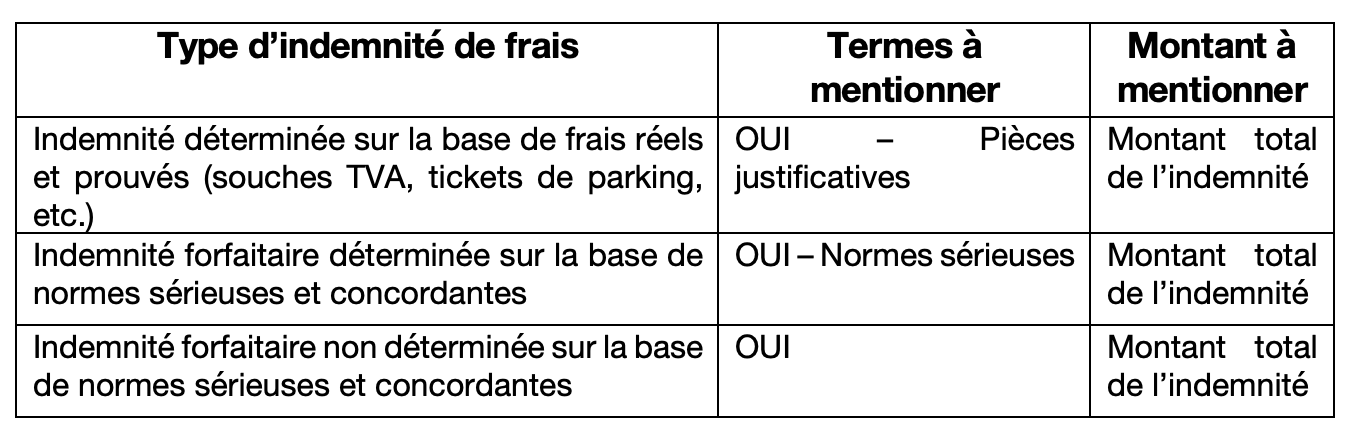

Pour les indemnités payées à partir du 1er janvier 2022, le montant total des remboursements devra être indiqué pour chacune des catégories d’indemnité de frais. Cette information supplémentaire devrait permettre au fisc de détecter plus facilement les éventuels doubles emplois entre les indemnités forfaitaires et les indemnités octroyées sur la base de frais réels.

A partir de l’année de revenus 2022, les employeurs devront donc indiquer les mentions suivantes :

Cette obligation d’information élargie s’appliquera également aux montants octroyés par les employeurs aux dirigeants d’entreprise au titre de remboursement de frais propres à l’employeur (cadre 20 de la fiche fiscale 281.20).

En cas de non-respect de cette obligation, l’employeur encourra :

- Une amende administrative pour les indemnités octroyées sur la base de frais réels ;

- La non-déductibilité des dépenses au titre de frais professionnels pour les indemnités forfaitaires.

Que retenir ?

A partir de l’année de revenus 2022, les employeurs devront indiquer, sur les fiches fiscales 281.10 et 281.20, le montant total des « frais propres à l’employeur » remboursés à leurs travailleurs et/ou dirigeants d’entreprise au cours de l’année de revenus, qu’il s’agisse d’une indemnité forfaitaire ou octroyée sur la base de frais réels.

Cette nouvelle obligation risque d’entrainer une charge administrative supplémentaire pour les employeurs dans la mesure où un relevé détaillé des remboursements effectués au cours de l’année devra, idéalement, être tenu pour chaque travailleur.

Sources :

- Loi du 27 juin 2021 portant des dispositions fiscales diverses et modifiant la loi du 18 septembre 207 relative à la prévention du blanchiment de capitaux et du financement du terrorisme et à la limitation de l’utilisation des espèces, M.B., 30 juin 2021 ;

- Circulaire fiscale 2021/C/20 du 26 février 2021 relative aux interventions de l’employeur pour le télétravail.