Kosten eigen aan de werkgever : nieuwe vermelding op de fiche 281.10

Vanaf het inkomstenjaar 2022 moet de werkgever het bedrag van de "kosten eigen aan de werkgever" vermelden op de fiscale fiche van de werknemers, ongeacht of deze terugbetaling gebeurde op basis van werkelijke kosten, dan wel op basis van een forfaitaire vergoeding.

Context

Wanneer werknemers kosten maken in het kader van de uitoefening van hun functie, kan de werkgever ervoor kiezen om deze kosten ofwel te vergoeden op forfaitaire basis, dan wel door de reële kosten terug te betalen.

De toegekende vergoedingen zijn alleen aftrekbaar als beroepskosten voor de werkgever als zij op de fiscale fiche van de werknemer worden vermeld.

Huidige regime

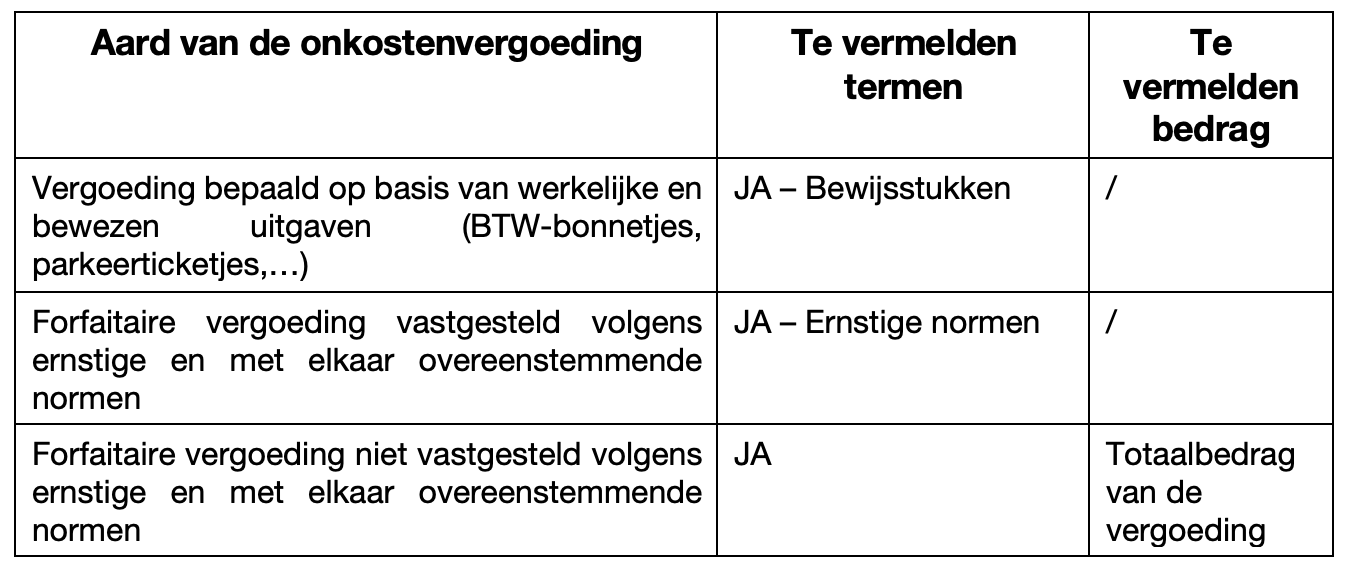

Momenteel moet het totaalbedrag van de onkostenvergoedingen alleen worden vermeld wanneer het een forfaitaire onkostenvergoeding betreft die niet gebaseerd is op ernstige en met elkaar overeenstemmende normen.

Voor de andere toekenningswijzen moet het bedrag zelf niet vermeld worden:

Wanneer een werkgever de toekenning van verschillende soorten vergoedingen combineert, de gegevens van elke vergoeding op de fiscale fiche moeten worden vermeld.

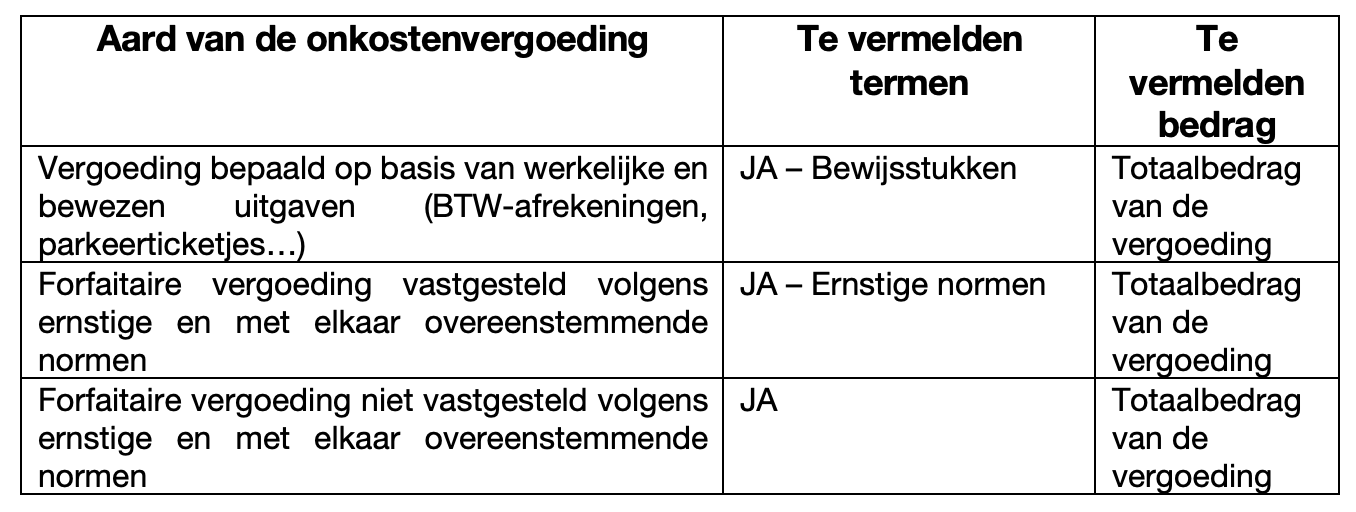

Vanaf het inkomstenjaar 2022

Voor vergoedingen die vanaf 1 januari 2022 worden uitbetaald, moet het totale bedrag van de vergoedingen voor elk van de categorieën van onkostenvergoedingen worden aangegeven.

Deze aanvullende informatie moet het voor de belastingautoriteiten gemakkelijker maken om eventueel dubbel gebruik van zowel de forfaitaire aftrek als de aftrek op basis van de werkelijke uitgaven op te sporen.

Vanaf het inkomstenjaar 2022 zullen de werkgevers het volgende moeten aangeven:

Deze uitgebreide informatieverplichting zal ook gelden voor bedragen die door werkgevers aan bedrijfsleiders worden toegekend als vergoeding van de kosten eigen aan de werkgever (vak 20 van belastingformulier 281.20).

In geval van niet-naleving van deze verplichting:

- Moet de werkgever een administratieve boete betalen voor vergoedingen die worden toegekend op basis van de werkelijke kosten;

- Kan de werkgever de uitgaven niet aftrekken als beroepskosten voor forfaitaire vergoedingen.

Te onthouden?

Vanaf het belastingjaar 2022 zullen werkgevers op de fiscale fiches 281.10 en 281.20 het totale bedrag van de "kosten eigen aan de werkgever" moeten vermelden. Dit zijn alle kosten uitbetaald aan de werknemers en bedrijfsleiders in de loop van het inkomstenjaar, of het nu gaat om een forfaitaire vergoeding dan wel om een vergoeding op basis van de reële kosten.

Deze nieuwe verplichting kan leiden tot een extra administratieve last voor werkgevers, aangezien voor elke werknemer een gedetailleerd register moet worden bijgehouden van de vergoedingen die in de loop van het jaar zijn betaald.

Bronnen:

- De wet van 27 juni 2021 houdende diverse fiscale bepalingen en tot wijziging van de wet van 18 september 2017 tot voorkoming van het witwassen van geld en de financiering van terrorisme en tot beperking van het gebruik van contanten, BS, 30 juni 2021;

- De circulaire 2021/C/20 van 26 februari 2021 over tussenkomsten van de werkgever voor thuiswerk.